こんばんは。ビルメン会社員の牧健太郎です。

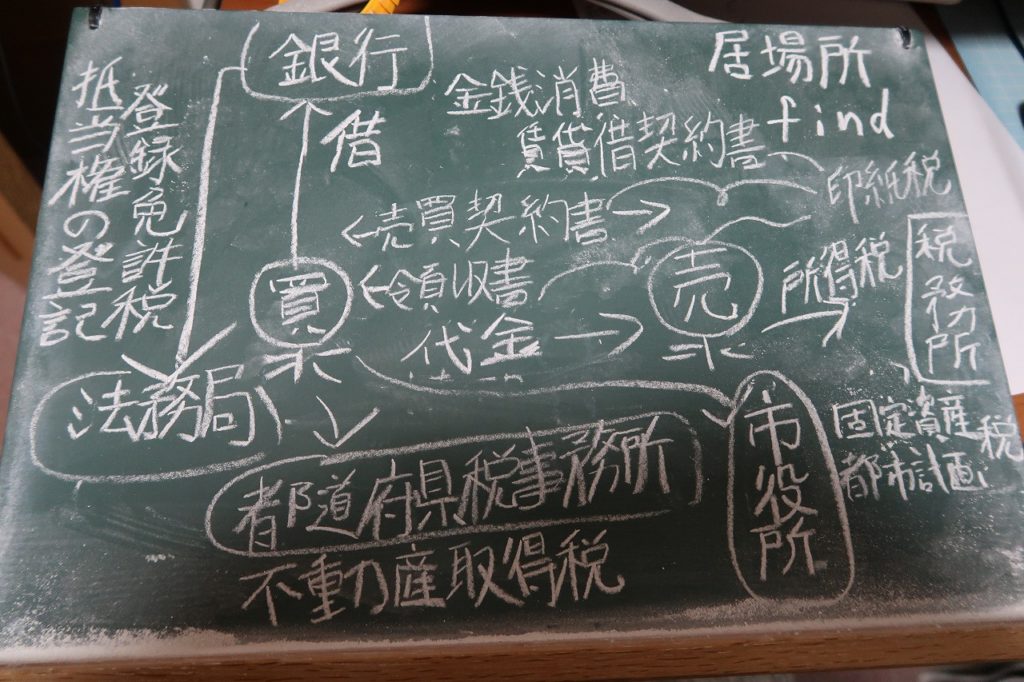

不動産の売り買いにかかる税金。

①印紙税

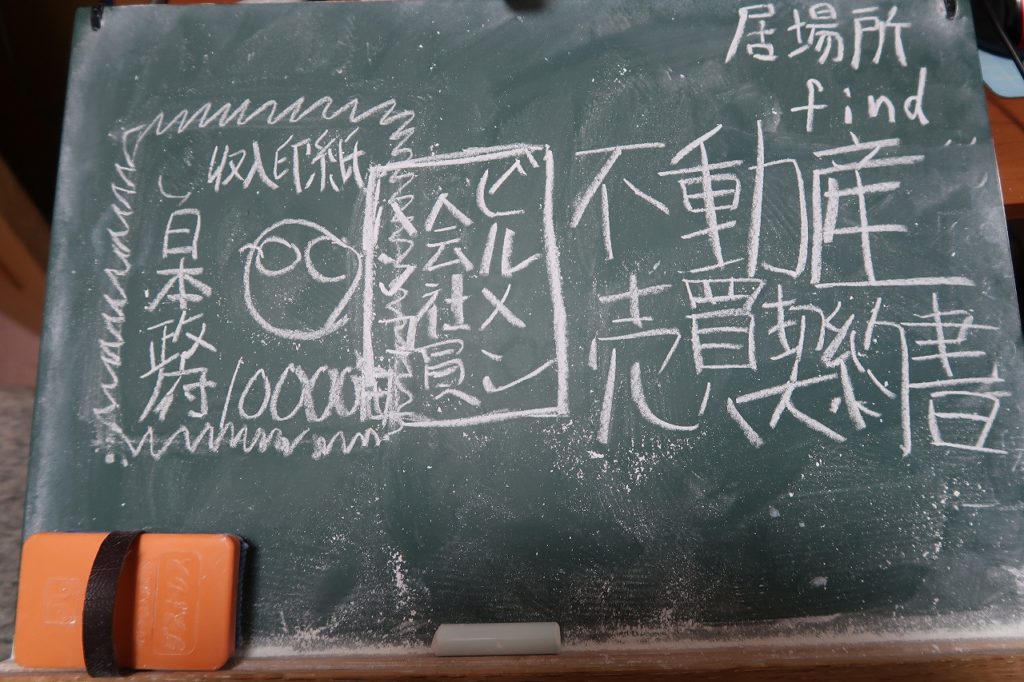

50000万円以上の領収書を作成したときは収入印紙が必要。

不動産の契約書を作成する場合も必要。(売買契約書、建築工事請負契約書、金銭消費賃貸契約書、注文請負書、売渡証、覚書、念書、仮契約書、借用書)

また、収入印紙を書類に貼ったときは消印が必要。(印鑑orゴム印or自筆署名)

印紙税は誰が払うのか(収入印紙は誰が用意するのか)というと契約書だと通常売主、買主2通作成するのでそれぞれ1通ずつ分負担するのが一般的です。※印紙税の納税義務は売主、買主連帯責任あり。つまり収入印紙を貼っていなかった場合どちらにも責任(罰則)追及されることになります。

領収書の収入印紙は売主が用意(負担)します。※個人が事業ではなく領収書を発行する場合は収入印紙を貼る必要はないです。

例えば不動産の譲渡、契約に関する書類の印紙税は契約金額1000万円~5000万円の範囲ですと1書類につき10000円の印紙税が必要です。(2020年4月25日時点)※記載された契約金額は消費税の額が明記され区分されていれば消費税抜きの金額を印紙税対象の契約金額とすることができます。

なお、金額が記載されていない契約に関する書類でも200円の収入印紙を貼る必要があります。

印紙税の必要のない文書もあります。電子文書です。印紙税の課税文書は紙の文書(電子署名がつけられたものであれば契約書としての法的な効力は紙の文書と変わらない。)ただし、プリントアウトしたものを本契約書として双方で保管している場合印紙税(収入印紙)の必要な書類になる可能性が高いです。GMOインターネットの熊谷正寿会長が印鑑廃止宣言をされておりますが、それに伴い電子文書での取引が主流になると収入印紙を使う場面が減少するかもしれませんね。電子署名税なるものが誕生するかもしれませんが。(笑)

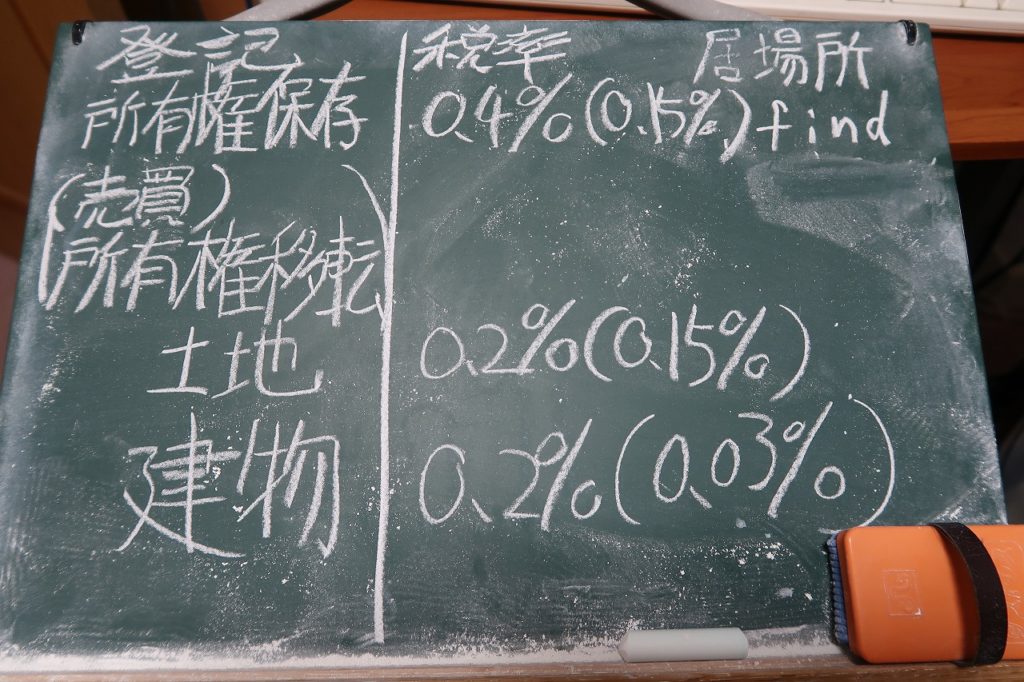

②登録免許税

家を購入したら自分のものだと公に証明するために法務局で不動産登記する。(不動産の現況や権利関係の情報が記載された帳簿)この申請をするときに登録免許税が必要になる。

登録免許税は市町村が固定資産税を計算するための不動産価格である固定資産税評価額の2%(税率軽減措置有)です。※買ったときの価格に対しての税額ではないことに注意。ざっくりとした目安として購入金額の70%ぐらい。給与収入と給与所得の違いをイメージすればわかりやすいかもしれません。

固定資産税評価額を知りたいときはその不動産の所在地の市役所の固定資産税課で評価証明書を取得すればわかります。税務署でも法務局でもなく固定資産税の管轄は市役所(市税)です。

お金を借りて不動産を担保にするときにも登録免許税が必要です。抵当権設定するときです。貸主(銀行など)の登記をしますが登録免許税の負担はお金を借りた人が負担します。所有権保存(新築など初めての所有権登記※固定資産税評価額ではなく法務局で認定した課税価格である場合有)や移転の登記も同様です。抵当権設定登記の登録免許税は借りた金額の0.4%です。

③消費税

現在の消費税は10%。その内訳は7.8%が消費税(国)が2.2%が地方消費税(都道府県)。※2020年5月20時点

ちなみに税金には直接税と間接税があって消費税は間接税です。余談ですがGMOクリック証券支援の東大発ベンチャーのフィナテキストという企業が製作した『かぶポン!』っていうスマホアプリをご存知でしょうか?金融や経済の知識を学ぶきっかけ作りをゲーム感覚でできます。その中の問題でも直接税、間接税の問題が出てきます。学生向けですが社会人になってからも役立つかもしれません。なんせ「お金は悪」お金のことばかり考えるなという教育が浸透していた世の中でしたから(自分が勝手にそう思っているだけ)金融や経済から距離を取っている人は多いんではないでしょうか?

不動産に関してだと消費税がかかるのは、不動産取引の仲介手数料、登記に関する司法書士の手数料、住宅ローンの手数料、建物の建築、土地の造成や整地にかかった費用、事業者からの建物の購入(個人が自宅として使用していた住宅は非課税)、住宅以外の権利金・礼金・敷金(返還なしのもの)、住宅以外の賃貸建物の管理費、共益費、マンションの管理委託料などです。

土地の購入、火災・地震保険料、土地・建物の賃貸料(賃貸期間1ヵ月未満を除く)などは非課税です。

消費税課税の対象は日本国内において事業として対価を得て行う資産の譲渡・貸付および役務(サービス)の提供とされています。

④不動産取得税

不動産を売買、贈与、交換、建築(増改築含む)などにより取得したときに、無償でも登記しなくても取得後1回だけ課税される税金です。不動産取得税を払ってくださいっていう納税通知書が来る。土地や中古住宅だと取得後約3~6ヵ月、新築住宅だと取得した年の翌年4月以降に納税通知書が届きます。支払い方法(納付方法)は都道府県税事務所、銀行、郵便局、コンビニなどで支払います。

税額は固定資産税評価額の4%(土地及び住宅は3%)※2020年5月20時点。目安として3000万円の住宅なら不動産取得税は約63万円です。(計算式…不動産価格×70%×3%)

宅地の課税標準の特例で宅地の課税標準額が固定資産税評価額の半分になる制度があります。

他の割引制度として認定長期優良住宅の税額軽減、中古住宅及びその敷地の税額軽減などもあります。

これらの軽減を受けるには取得した日から60日以内に自分で申告しないといけないので注意が必要です。

※不動産を取得した日から(未登記物件も含む)30日以内に該当不動産を所轄する都道府県税事務所に申告しなければいけません。とありますが実際は自分から申告をする必要ないようです。ある日突然、道府県税事務所から「不動産取得税のお知らせ」というハガキが届き(-_-)/~~~ピシー!ピシー!なかったことにしたくなるかもしれません(笑)

後日追記更新継続中…。